Wind数据显示,自8月下旬沪指冲高回落以来,市场持续处于宽幅震荡状态。尽管顺周期板块价值持续凸显,但从券商调研情况看,近3个月券商调研次数较多个股仍集中在科技及生物医药两大板块。

从二级市场表现看,科技及医药板块近期持续回调,赚钱效应明显不如年初的阶段性行情,但是在多家券商最新报告中,上述板块仍被不少券商视为值得中长期布局的主线。经过前期深度调整,当前或出现配置部分优质成长股的较好时点。

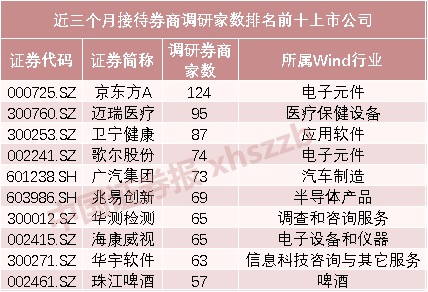

券商调研仍钟爱科技及生物医药

Wind数据显示,截至11月23日,最近3个月券商累计调研A股上市公司850家。尽管自下半年以来,A股市场顺周期板块关注度持续升温,但是从调研偏好来看,券商似乎仍对科技和生物医药两大板块兴趣更浓厚。

上述850家A股上市公司中,近3个月接待券商调研数量最多的是京东方A,累计接待券商达124家,根据Wind行业分类,公司属于电子元件行业;迈瑞医疗、卫宁健康接待券商调研数量分别居第二、三位,其近3个月接待调研券商分别达到95家、87家,前者属于医疗保健设备行业,后者属于应用软件行业,但其产品主要应用于医疗健康领域。

数据来源:Wind

梳理发现,近3个月接待券商调研次数排名靠前的上市公司中,如歌尔股份、兆易创新、海康威视、华宇软件、汇川技术、中科创达等多数属于科技板块,兴齐眼药、双林生物、三友医疗等个股均属于生物医药范畴。相比之下,顺周期板块中仅广汽集团、德赛西威等少数个股近3个月接待券商调研次数较多,整体数量占被调研个股总数的比例并不高。

从近3个月二级市场整体表现看,8月下旬沪指冲高回落后,A股进入持续数月的宽幅震荡状态,科技医药板块持续回调,顺周期板块强势崛起,且呈现不同细分领域轮动上涨走势。

Wind数据显示,11月23日A股再度发力上攻,沪指时隔两个多月再度收复3400点关口。从板块来看,申万28个一级行业中,采掘、有色金属、银行、非银金融等顺周期板块领涨市场。从近3个月表现看,截至11月23日收盘,申万28个一级行业中有13个板块实现上涨,汽车、钢铁、有色金属、化工、机械设备、银行、采掘等顺周期板块涨幅居前。

就科技和生物医药行业而言,截至11月23日收盘,申万28个一级行业中医药生物板块近3个月累计下跌7.34%,较8月初高点累计回调16个百分点;计算机、通信、电子板块近3个月分别累计下跌11.49%、9.63%、2.82%,其中通信板块已回吐今年以来全部涨幅并转跌。

何时布局成长股?

对于顺周期板块价值,业内普遍认为随着宏观经济持续修复,顺周期板块配置价值将持续凸显。

另一方面,兴业证券认为,科技是长期主线,“顶层设计+高质量发展需求驱动+降低融资难度”,多因素推动科技成长进入长期向上通道,投资“大创新”容易“赢得未来”,适合“以长打短”。短期建议关注业绩持续释放的消费电子、5G应用、军工等,中长期内关注“卡脖子”领域,如半导体链条、新材料等。

中国银河证券指出,展望A股,当前市场上涨动能已由流动性驱动转为基本面驱动,存量资金博弈使热点快速轮动,买入的性价比尤为重要。岁末年初是布局已深度调整的优质白马股的好时点,在经济复苏的背景下,业绩仍是未来长线布局的重要支撑。疫苗、高端医疗器械、医疗服务等优质白马公司,以及汽车、家电、锂电池等行业相对滞涨的公司都值得关注。

万联证券结合行业三季报数据指出,整体来看,疫情在对医药生物行业造成影响的同时也相对利好部分医疗器械、IVD等细分领域的上市公司,从而使板块内部呈现业绩分化的现象。从三季报的数据可以看出,随着疫情的有效控制,板块在年中阶段的高涨幅及高估值逐渐收缩,趋于相对正常水平。“板块前期充分调整+业绩真空期+年底估值切换”使得当前成为配置医药板块优质成长股的较好时点。

国盛证券强调,继续看好当前至明年一季度的跨年行情,在全球经济共振复苏,叠加外部不确定性消化、内部政策预期升温带来的风险偏好提升的多重合力之下,周期、消费、科技等板块均有机会。建议关注“十四五”政策预期较强的新能源、军工、半导体等板块。

分享到